Van aki még 50 millió Ft CSOK Plusz mellett is rosszabbul jár jövőre?!

Frissítés: Kiderült, hogy a CSOK Pluszhoz is kapcsolódik illetékmentesség, amennyiben a vételár nem haladja meg a 80 millió forintot. A cikkben szereplő példákat a változás nem érinti, a vételárat ugyanis 90 millió forintban határoztuk meg.

Azt már korábban tudni lehetett, hogy a nagyobb városokban a jelenleg elérhető családi otthonteremtési kedvezmény (CSOK) jövőre már nem lesz elérhető. Az első érdemi részleteket a városokban jövőre elérhető lakástámogatásról tegnap hallhattuk.

A kedvezmény egy fix 3 százalékos kamatozású támogatott hitellé alakul át, melyből komoly összeget engednek el a futamidő alatt született gyermekek után. A bejelentett részletek:

- Egy fix 3%-os kamatozású támogatott hitel lenne 2024-től a CSOK Plusz.

- Kizárólag vállalt gyermekek esetén lehet kihasználni a támogatást.

- Csak olyan házaspárok használhatják ki a CSOK Pluszt, amelyeknél az anya nem töltötte még be a 41. életévét.

- Egy gyermek esetén 15 millió forint, két gyereknél 30 millió forint, míg háromnál 50 millió forint lehet legfeljebb a kölcsön összege. (A bejelentés alapján nem kell feltétlenül az összes babát vállalni: két meglévő gyerek mellé egy harmadik vállalása esetén is elérhető az 50 millió forintos maximális összeg.)

- A kölcsön egy éves türelmi idővel indul, ezen időszak alatt csak kamatot kell utána fizetni.

- Az első gyermek érkezésekor az adós kérheti a törlesztési kötelezettség egy éves szüneteltetését. Ezen idővel a futamidőt automatikusan meghosszabbítják.

- A második gyermektől minden baba érkezésekor elengednek a fennálló tartozásból 10-10 millió forintot.

- Első lakás esetén 80 millió forint, míg bővítés, vagy lakáscsere esetén 150 millió forint lehet a vételár maximuma. Telekvásárlásra a támogatás nem használható.

Ezek alapján úgy tűnik, hogy a városokban a jövő évtől a lakástámogatás a jelenlegi Babaváró hitel és a jelenlegi családi otthonteremtési kedvezmény mellé igényelhető támogatott csok-hitel keveréke lesz. Az látszik, hogy a nagycsaládosok kaphatnak jelentős támogatást, 50 millió forint kedvezményes hitel tartozáselengedéssel már nem piskóta. Ennek ellenére az is elképzelhető, hogy egyes nagycsaládok rosszabbul járnak jövőre, mint idén?

Ráadásul a lakásvásárlást tervezők helyzetét nem ítélhetjük meg a többi lakáscélú kedvezmény nélkül, amelyek szintén komoly átalakuláson eshetnek át a jövő évtől.

Nézzük meg mindezt egy életszerű példán keresztül: a család 90 millió forintért vásárolna egy újépítésű házat egy nagyobb városban, melyhez 25 millió forint önerővel rendelkeznek. A maradék összeget szeretnék támogatásokból és hitelből megfinanszírozni.

Ha nincs vállalt gyermek, akkor jövőre CSOK Plusz sincs

Nem kell nagyon messzire menni ahhoz, hogy megtaláljuk mely nagycsaládosok járnak rosszul: azok akiknél már meg is van a nagycsalád, vagyis megszületett a gyermekek. Jövőre meglévő gyermek esetén nem kaphatnak támogatást még akkor sem, ha már három gyerkőc van a családban. Idén viszont még komoly összeget vehetnek igénybe ezek a családok, emiatt nagyon is lényeges, hogy mikor lépik meg az ingatlanvásárlást.

A család tehát 2024-ben a teljes 65 millió forintot piaci hitelből kell megfinanszírozza. Egy ilyen hitel törlesztőrészlete – 7,5%-os kamatszint mellett – 523 ezer forint körül alakul húsz éves futamidő esetén. A kölcsönre a két évtized alatt 125,6 millió forintot kell fizetni.

Az idei évben a család nem csak CSOK támogatást kaphat, egy egész komoly portfólió áll össze:

- 10 millió forint CSOK támogatás,

- 4,28 millió forint áfa-visszatérítési támogatás,

- 15 millió forint 3 százalékos kamatozású támogatott hitel,

- ráadásul a vásárlást követően az illetéket sem kell megfizetni, ez további 3,6 millió forint kedvezményt jelent.

E mellé már csak 35,72 millió forint 7,5%-os kamatozású piaci hitelt kell felvenni. A 15 millió forint támogatott hitelre 83 ezer forintot, míg a 35,72 millió forint piaci hitelre 287 ezer forintot kell havonta fizetni. Összességében a kölcsönökre 20 év alatt 89 millió forintot kell fizetni.

Az illetékmentességet is figyelembe véve az idei vásárlás pénzügyi előnye meghaladja a 40 millió forintot. Ez jelents pénzügyi előny: az ilyen helyzetben lévő családoknak érdemes lehet még idén megvalósítani lakáscéljukat.

Sokat számít a Babaváró és a többi támogatás sorsa

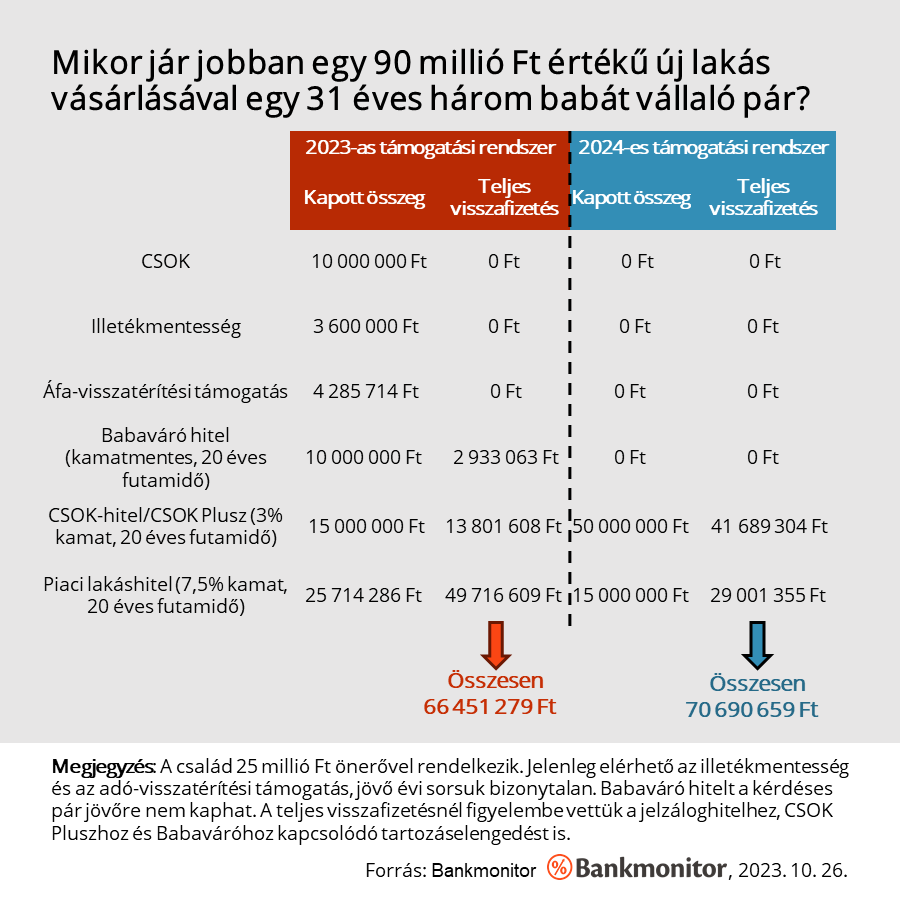

Nézzünk meg egy másik esetet: induljunk ki abból, hogy egy 31 éves fiatal gyermektelen pár szeretne 3 babát. A kiszemelt nagyvárosi lakás vételára továbbra is 90 millió forint, az önerő mértéke pedig 25 millió forint.

Ez teljesen ideális helyzet az új CSOK Plusz számára, hiszen a család ki tudja használni a maximális 50 millió forintos kedvezményes hitelt. Ráadásul a második és harmadik baba érkezésekor elengednek a fennálló tartozásból 10-10 millió forintot.

Ebben a helyzetben megéri kivárni a vásárlással? Lehet meglepő, de nem lehet erre a kérdésre egyértelmű választ adni. A Babaváró változása és a többi kedvezmény bizonytalan jövője ugyanis érdemben befolyásolja a helyzetet.

A család 2024-ben 50 millió forint CSOK Pluszt biztosan kaphat, ennek az első teljes, tőkét is tartalmazó törlesztőrészlete 277 ezer forint. Az biztos, hogy piaci hitel is elérhető – ha más kedvezmény nem lesz, akkor, ebből 15 millió forintra lenne szükség, ennek a törlesztőrészlete 120 ezer forint körül mozog. A két évtized alatt a család a kölcsönökre 70,6 millió forintot fizet vissza. (Itt figyelembe lett véve a 10-10 millió forint elengedés is, abból indultak ki a Bankmonitor szakértői, hogy a gyermekek a 2. a 4. és a 6. év végén születnek meg.)

Az illetékmentességgel és az adó-visszatérítési támogatással a szakértők nem számoltak. Ezek sorsa még ismeretlen, se rendelet, se bejelentés nem született a kérdéses kedvezményekkel kapcsolatban. Ha ezek megmaradnak jövőre a nagyvárosokban is, akkor a család jövő évi költségei érdemben átalakulhatnak. A Babaváróra viszont nem lesz jogosult a pár, hiszen a hölgy „túl idős”. Csak akkor kaphatnák meg ezt a kedvezményt 2024-ben, ha a hölgy már jövőre teherbe esne.

Az idei évben biztosan többféle kedvezményt használhat ki a család. A 10 millió forint CSOK, a 4,28 millió forint áfa-visszatérítés, a 3,6 millió forint illetékmentesség, a 15 millió forint támogatott hitel mellett még a 10 millió forint Babaváró hitel is elérhető. Ezek mellé 25,7 millió piaci kölcsönre lenne szükség.

A három hitel induló törlesztőrészletének együttes összege 336 ezer forint, a teljes visszafizetendő összeg pedig a 20 év alatt 66,4 millió forint lenne. Itt figyelembe vették a szakértők a jelzáloghitel-tartozáselengedés jelenlegi szabályait, illetve a Babaváró kölcsönhöz kapcsolódó elengedéseket is.

A 2023-as helyzetet ez a minimális életkori változtatás nem befolyásolta. Ez a házaspár is megkaphatja a 10 millió forint CSOK-ot, a 3,6 millió forint illetékelengedést, a 4,28 millió forint adó-visszatérítési támogatást, a 10 millió forint Babavárót és a 15 millió forint csok-hitelt. Jelen esetben is 25,71 millió forint piaci hitelre lenne szükség a vásárláshoz.

Ki kell hangsúlyozni, hogy számos részlet még nem ismert, ezek még érdemben átírhatják a képet.

A bejelentett új tények ismeretében sem lehet kijelenteni, hogy mindenkinek érdemes kivárnia, vagy épp gyorsan cselekednie. Ráadásul ez még a nagycsaládos – három gyermekkel rendelkező, vagy vállaló – családokra, párokra is igaz.

Forrás: bankmonitor.hu